ООО "Пятерка и К". Автоматизация торговли, продажа и обслуживание контрольно-кассовой техники, весового и банковского оборудования. Ваша единица измерения

Торгово-сервисный центр

Пятерка сервис

Новости

ФНС в письме от 06.03.13 № АС-4-2/3777, которое предназначено для рассылки нижестоящим налоговым органам, указала, что на практике имеют место случаи, когда ККТ не обеспечивает наличие обязательных реквизитов на отпечатываемых кассовых чеках. Это происходит даже несмотря на то, что при регистрации или перерегистрации ККТ по завершении фискализации налоговый орган должен проводить проверку наличия этих реквизитов на распечатанных кассовых чеках, сменных и фискальных отчетах.

ФНС в письме от 06.03.13 № АС-4-2/3777, которое предназначено для рассылки нижестоящим налоговым органам, указала, что на практике имеют место случаи, когда ККТ не обеспечивает наличие обязательных реквизитов на отпечатываемых кассовых чеках. Это происходит даже несмотря на то, что при регистрации или перерегистрации ККТ по завершении фискализации налоговый орган должен проводить проверку наличия этих реквизитов на распечатанных кассовых чеках, сменных и фискальных отчетах.

В связи с этим ФНС рекомендует налоговикам на местах "быть тщательнее" в этом вопросе. Отсутствие обязательных реквизитов может стать основанием для отказа в регистрации ККТ как при попытке регистрации техники, не включенной в госреестр.

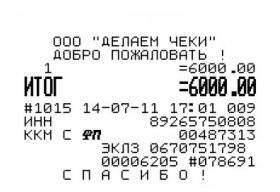

Согласно "Положению по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением", на выдаваемом покупателям (клиентам) чеке или вкладном (подкладном) документе должны отражаться следующие реквизиты:

а) наименование организации;

б) идентификационный номер организации-налогоплательщика;

в) заводской номер контрольно-кассовой машины;

г) порядковый номер чека;

д) дата и время покупки (оказания услуги);

е) стоимость покупки (услуги);

ж) признак фискального режима.